Mikroprzedsiębiorstwa oraz małe i średnie przedsiębiorstwa

2011-02-10 12:55

© fot. mat. prasowe

Mikroprzedsiębiorstwa oraz małe i średnie przedsiębiorstwa (MSP) odgrywają zasadniczą rolę w funkcjonowaniu gospodarki wolnorynkowej. Rozwój MSP w realny sposób przyczynia się do wzrostu gospodarczego, tworzenia nowych miejsc pracy oraz poprawy spójności społecznej i gospodarczej.

Przeczytaj także: Mikroprzedsiębiorstwa polskie w 2009 r.

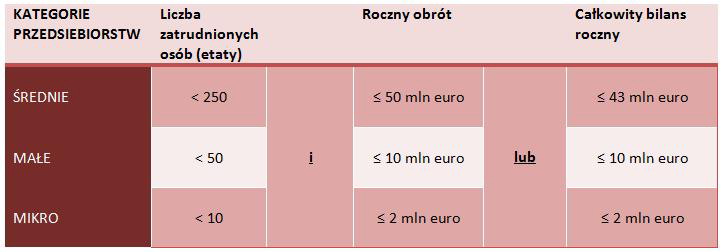

Definicja MSP (małego i średniego przedsiębiorcy) jest zawarta w ustawie o swobodzie działalności gospodarczej z dnia 2 lipca 2004 roku (Dz.U.10.220.1447). Zgodnie z tą definicją na kategorię małych i średnich przedsiębiorstw składają się przedsiębiorstwa, które w co najmniej jednym z dwóch ostatnich lat obrotowych zatrudniały mniej niż 250 pracowników i których roczny obrót nie przekraczał 50 mln euro, oraz/lub całkowity bilans roczny nie przekraczał 43 milionów euro. Za przedsiębiorstwo jest uważany podmiot prowadzący działalność gospodarczą bez względu na jego formę prawną.Kategorię MSP wyznaczają określone czynniki:

- liczba zatrudnionych osób,

- roczny obrót,

- całkowity bilans roczny.

fot. mat. prasowe

Mikroprzedsiebiorstwo to przedsiębiorstwo zatrudniające mniej niż 10 pracowników, którego roczny obrót oraz/lub całkowity bilans roczny nie przekracza 2 milionów euro.

Małe przedsiębiorstwo to przedsiębiorstwo zatrudniające mniej niż 50 pracowników, którego roczny obrót oraz/lub całkowity bilans roczny nie przekracza 10 milionów euro.

Średnie przedsiębiorstwo to przedsiębiorstwo zatrudniające mniej niż 250 pracowników, którego roczny obrót nie przekracza 50 milionów euro lub całkowity bilans roczny nie przekracza 43 milionów euro.

Należy podkreślić, że przy określaniu liczby zatrudnionych osób i kwot finansowych trzeba wziąć pod uwagę dane zawarte w ostatnim zatwierdzonym rocznym sprawozdaniu finansowym. W przypadku nowoutworzonych przedsiębiorstw, których sprawozdania finansowe jeszcze nie zostały zatwierdzone należy w dobrej wierze realistycznie oszacować dane które mają zastosowanie.

Jednocześnie aby opracować dane przedsiębiorstwa trzeba uwzględnić jego ewentualne związki z innymi przedsiębiorstwami – należy ustalić czy jest ono przedsiębiorstwem niezależnym (najczęściej spotykana kategoria), partnerskim czy związanym. W zależności od tych relacji należy dodać niektóre lub wszystkie dane przedsiębiorstw będących w związku.

Przedsiębiorstwo aby mogło zostać uznane za przedsiębiorstwo niezależne musi spełniać odpowiednie warunki:

- jest przedsiębiorstwem w pełni samodzielnym, tj, nie posiada udziałów w innych przedsiębiorstwach, a inne przedsiębiorstwa nie posiadają w nim udziałów, lub

- posiada poniżej 25% kapitału lub głosów (w zależności, która z tych wielkości jest większa) w jednym lub kilku innych przedsiębiorstwach, a/lub inne przedsiębiorstwa posiadają poniżej 25% kapitału lub głosów (w zależności, która z tych wielkości jest większa) w tym przedsiębiorstwie.

- publiczne korporacje inwestycyjne,spółki kapitałowe podwyższonego ryzyka, tzw. anioły biznesu,

- uniwersytet lub niedochodowe ośrodki badawcze,

- inwestorzy instytucjonalni łącznie z regionalnymi funduszami rozwoju,

- samorządy lokalne z rocznym budżetem nieprzekraczającym 10 milionów euro oraz liczbą mieszkańców poniżej 5000

Przeczytaj także:

Mikroprzedsiębiorstwa polskie w 2018 r.

Mikroprzedsiębiorstwa polskie w 2018 r.

Mikroprzedsiębiorstwa polskie w 2018 r.

Mikroprzedsiębiorstwa polskie w 2018 r.

Więcej na ten temat:

mikroprzedsiębiorstwa, przedsiębiorstwa partnerskie, przedsiębiorstwa związane, przedsiębiorstwa, małe i średnie przedsiębiorstwa, MSP

Przeczytaj także

-

Mikroprzedsiębiorstwa polskie w 2016 r.

-

Mikroprzedsiębiorstwa polskie w 2015 r.

-

Mikroprzedsiębiorstwa polskie w 2014 r.

-

Mikroprzedsiębiorstwa polskie w 2013 r.

-

Kondycja sektora MMŚP 2014

-

Małe firmy: nie jest najlepiej, ale w przyszłym roku poprawa

-

Mikro i małe firmy 2013

-

Mikroprzedsiębiorstwa polskie w 2012 r.

-

Mikro i małe firmy 2012

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}