Wcześniejsza spłata kredytu: prowizje muszą zwrócić również firmy pożyczkowe

2020-09-01 13:33

Wcześniejsza spłata kredytu konsumenckiego nakłada na pożyczkodawcę obowiązek zwrócenia konsumentowi proporcjonalnej część pobranych opłat i prowizji – wskazał UOKiK w związku z wydaniem decyzji odnośnie rozliczeń prowadzonych przez 18 firm pożyczkowych.

Przeczytaj także: Wcześniejsza spłata pożyczki? Zobacz jakie masz prawa

Przypomnijmy, zgodnie ze stanowiskiem wyrażonym przez TSUE w wyroku z 11 września 2019 roku (C-383/18) wcześniejsza spłata kredytu konsumenckiego lub pożyczki uprawnia kredytobiorcę do otrzymania proporcjonalnego zwrotu pobranych opłat i prowizji.UOKiK dba o to, aby z reguły tej mogli korzystać również polscy konsumenci. W lipcu zobligowanych do jej przestrzegania zostało 14 banków:

- Alior Bank,

- BNP Paribas,

- Credit Agricole Bank Polska,

- Getin Noble Bank,

- Idea Bank,

- ING Bank Śląski,

- mBank,

- Millennium Bank,

- Nest Bank,

- PKO BP,

- Pekao SA,

- Santander Bank Polska,

- Santander Consumer Bank oraz

- Volkswagen Bank Polska.

Teraz Prezes UOKiK Tomasz Chróstny wydał kolejne decyzje, tym razem wobec 18 firm pożyczkowych:

- Aasa Polska,

- Eurocent,

- Euroexpert,

- Euro Providus,

- Everest Finanse,

- Honesta Finanse,

- iCredit,

- Kredyty Partnerskie,

- Mikrokasa,

- Optima,

- Profi Credit Polska,

- Takto Finanse,

- Unilink Cash,

- Vivus Finance,

- Zaplo.

- Złotówka Duo,

- Złotówka Bis,

- Złotówka Three.

Część z nich już wcześniej zaniechała nieprawidłowych rozliczeń, część została do tego zobligowana wskutek decyzji Prezesa Urzędu. Klienci wszystkich firm pożyczkowych mogą składać reklamacje i żądać proporcjonalnego zwrotu opłat i prowizji za wcześniejszą spłatę kredyty konsumenckiego lub pożyczki z zastosowaniem metody liniowej.

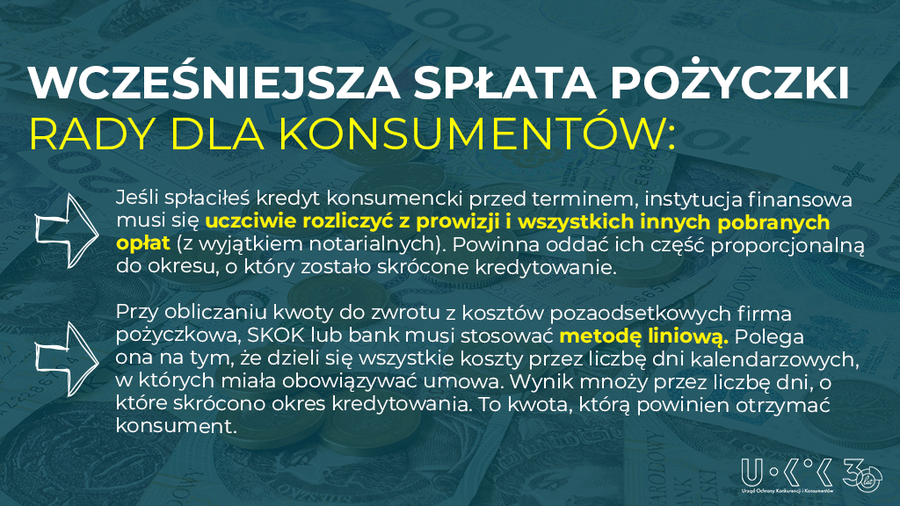

Metoda liniowa polega na tym, że instytucja finansowa dzieli wszystkie koszty pozaodsetkowe przez liczbę dni kalendarzowych, w których miała obowiązywać umowa. Wynik mnoży przez liczbę dni, o które skrócono okres kredytowania i tę kwotę powinna oddać konsumentowi.

W toku są również kolejne 4 postępowania z zarzutem naruszania art. 49 ustawy o kredycie konsumenckim oraz 5 postępowań wyjaśniających.

fot. mat. prasowe

Wcześniejsza spłata pożyczki

Jeśli konsument spłacił kredyt przed terminem, pożyczkodawca musi mu zwrócić proporcjonalną część pobranych opłat i prowizji.

Zgodnie z szacunkami UOKiK, konsumenci mogą odzyskać z banków i firm pożyczkowych około 1,5 miliarda złotych z tytułu wcześniejszej spłaty kredytu konsumenckiego lub pożyczki – warto jak najszybciej złożyć reklamację, będącą podstawą do odzyskania środków pobranych od klientów w ramach opłat i prowizji. Proporcjonalna ich część musi zostać zwrócona konsumentom w przypadku wcześniejszej spłaty produktu finansowego.

Uwaga – możesz ubiegać się o zwrot części opłat za spłacony wcześniej kredyt konsumencki lub pożyczkę, jeżeli zawarłeś umowę po wejściu w życie ustawy o kredycie konsumenckim, tj. po 18 grudnia 2011 roku. Terminy przedawnienia roszczeń wynoszą 10 lat dla spłat dokonanych przed 9 lipca 2018 r., 6 lat - dla spłat dokonanych po tej dacie.

Przeczytaj także:

UOKiK: wcześniejsza spłata kredytu uprawnia do zwrotu prowizji i opłat

UOKiK: wcześniejsza spłata kredytu uprawnia do zwrotu prowizji i opłat

UOKiK: wcześniejsza spłata kredytu uprawnia do zwrotu prowizji i opłat

UOKiK: wcześniejsza spłata kredytu uprawnia do zwrotu prowizji i opłat

oprac. : eGospodarka.pl

Więcej na ten temat:

wcześniejsza spłata kredytu, spłata kredytu, kredyt konsumencki, prawa konsumentów, pożyczki, wcześniejsza spłata pożyczki

Przeczytaj także

-

Ustawa antylichwiarska już w Senacie. Kłopoty na horyzoncie?

-

Znamy prawa konsumenta związane z kredytami i pożyczkami

-

Wcześniejsza spłata kredytu a zwrot kosztów

-

Walka z lichwą niezgodna z prawem UE?

-

Wcześniejsza spłata kredytu. Jakie są tego skutki?

-

Umowy - na co zwrócić uwagę

-

Branża pożyczkowa wraca do równowagi

-

Pożyczka tuż przed świętami? To nie jest dobry pomysł

-

Zasady udzielania pożyczek oraz kredytów konsumenckich - jakie zmiany?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}