Jak założyć działalność gospodarczą?

2016-04-18 11:44

Przeczytaj także: Jak założyć własną firmę krok po kroku?

Działalność gospodarcza - definicja

Zgodnie z ustawą o swobodzie działalności gospodarczej przez działalność gospodarczą rozumie się zarobkową działalność wytwórczą, budowlaną, handlową, usługową oraz poszukiwanie, rozpoznawanie i wydobywanie kopalin ze złóż, a także działalność zawodową, wykonywaną w sposób zorganizowany i ciągły.

Rejestracja jednoosobowej działalności gospodarczej

Jeżeli wykonujemy lub planujemy wykonywać czynności w celu zarobkowym w sposób ciągły i zorganizowany, konieczna jest rejestracja firmy. W celu założenia jednoosobowej działalności gospodarczej należy wypełnić druk CEIDG-1. Wypełniony formularz należy złożyć w dowolnym urzędzie miasta lub gminy. Wniosek o rejestrację działalności można złożyć na kilka różnych sposobów:

- osobiście w urzędzie miasta lub gminy,

- elektronicznie przy wykorzystaniu bezpiecznego podpisu kwalifikowanego,

- elektronicznie bez bezpiecznego podpisu kwalifikowanego poprzez profil zaufany ePUAP,

- listem poleconym (podpis poświadczony notarialnie).

Co ważne, druk ten należy wypełnić i złożyć najpóźniej w dniu uruchomienia działalności, co w konsekwencji oznacza, że nie można dokonać rejestracji z datą wsteczną.

fot. Gajus - Fotolia.com

Jak założyć działalność gospodarczą?

Jeżeli wykonujemy lub planujemy wykonywać czynności w celu zarobkowym w sposób ciągły i zorganizowany, konieczna jest rejestracja firmy.

Forma opodatkowania działalności gospodarczej

Jednym z istotnych elementów, które przyszły przedsiębiorca wykazuje na druku rejestracyjnym CEIDG-1, to forma opodatkowania. Dla jednoosobowej działalności przepisy dopuszczają wybór jednej z czterech:

- zasady ogólne,

- podatek liniowy,

- ryczałt od przychodów ewidencjonowanych,

- karta podatkowa.

Co ważne, niektóre rodzaje działalności ze względu na swój przedmiot wykluczają stosowanie ryczałtu lub karty podatkowej. Natomiast w przypadku podatku liniowego należy pamiętać, że nie można go stosować, jeśli w ramach działalności świadczy się usługi lub dokonuje się dostawy na rzecz byłego pracodawcy.

Zasady ogólne

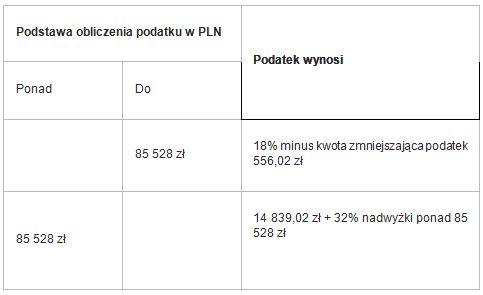

Opodatkowanie według skali jest najpopularniejszą formą opodatkowania stosowaną wśród przedsiębiorców. Opodatkowaniu w tym przypadku podlega dochód, czyli przychody pomniejszone o koszty uzyskania przychodów. Atutem tego typu rozliczenia jest występowanie tzw. kwoty wolnej od podatku (obecnie wynoszącej 3091 zł). Osiągając w danym roku podatkowym dochody nieprzekraczające tej kwoty, nie płaci się podatku.

Opodatkowanie na zasadach ogólnych wskazuje dwie stawki podatku zależne od wysokości dochodu:

fot. mat. prasowe

Opodatkowanie

Opodatkowanie na zasadach ogólnych wskazuje dwie stawki podatku zależne od wysokości dochodu.

Podmiot opodatkowany na zasadach ogólnych przy skali podatkowej może dokonać wspólnego rozliczenia z małżonkiem oraz skorzystać z ulg podatkowych. Ewidencją prowadzoną dla celów podatku dochodowego przy tej formie opodatkowania jest księga przychodów i rozchodów.

Podatek liniowy

Podobnie jak przy opodatkowaniu na zasadach ogólnych, podstawę opodatkowania stanowi dochód, czyli różnica pomiędzy przychodami a kosztami. Obowiązuje tutaj jedna stawka podatku - 19% - niezależnie od wysokości dochodów. Dla tej formy opodatkowania nie przewidziano szczególnych preferencji takich jak np. kwota wolna od podatku, skorzystanie z ulg podatkowych, wspólne rozliczenie z małżonkiem. Jest ona jednak korzystna dla przedsiębiorców osiągających wysokie dochody. Tak jak w przypadku zasad ogólnych KPiR jest ewidencją, którą należy prowadzić w celu należytego rozliczenia podatku dochodowego.

Ryczałt ewidencjonowany

Ryczałt od przychodów ewidencjonowanych to forma opodatkowania, w której podstawę opodatkowania stanowi jedynie przychód. Nie jest on pomniejszany o poniesione koszty podatkowe. Przychody podlegają opodatkowaniu stawkami 3%, 5,5%, 8,5%, 17% lub 20%. Stawka ryczałtu jest zależna od rodzaju wykonywanej działalności.

Przepisy określają, które rodzaje działalności bezwzględnie nie mogą korzystać z opodatkowania ryczałtem. Zalicza się do nich m.in. apteki, lombardy, handel częściami i akcesoriami do pojazdów mechanicznych.

Przedsiębiorca opodatkowany ryczałtem jest zobligowany do wykazywania osiągniętych przychodów w ewidencji przychodów.

Przydatne linki:

- Niezbędnik firmowy

- Własna firma

- Składki ZUS - działalność gospodarcza

Karta podatkowa

Jest zryczałtowaną formą opodatkowania, z której mogą skorzystać określone przepisami grupy przedsiębiorców. Zaliczyć można do nich świadczących m.in. usługi grawerskie, usługi zegarmistrzowskie, usługi tapicerskie, usługi hafciarskie.

Wysokości stawek karty podatkowej jest ustalana indywidualnie z naczelnikiem urzędu skarbowego i zależy od wielu czynników, między innymi od:

- ilości mieszkańców miejscowości, gdzie zarejestrowano działalność,

- rodzaju usług wykonywanych przez jednoosobową działalność gospodarczą,

- wieku podatnika.

Jak założyć działalność gospodarczą w mieszkaniu?

Jak założyć działalność gospodarczą w mieszkaniu?

oprac. : Angelika Borowska / wFirma.pl Sp. z o.o.

Przeczytaj także

-

Rejestracja firmy. Niewydolny system wymaga natychmiastowych zmian

-

Jak założyć spółkę cywilną?

-

Co to jest klasyfikacja PKD?

-

Rejestracja firmy w CEIDG

-

Dla kogo zmiany w składce zdrowotnej będą najkorzystniejsze?

-

Niższa składka zdrowotna dla przedsiębiorców od 2025 roku

-

Wkrótce każda działalność gospodarcza tylko online?

-

Ryczałt ewidencjonowany i składka zdrowotna 2024. Znamy nowe stawki

-

Składka zdrowotna 2024 i podatek liniowy - ile wynosi, jaki limit odliczenia

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}