Dla kogo świadczenia z funduszu socjalnego?

2012-05-04 11:39

Już za trzy miesiące wielu pracowników uda się na zasłużone urlopy. Jednak nie wszyscy wiedzą, że mają prawo ubiegać się o dopłatę do wakacji swoich i dzieci. Z funduszu socjalnego można bowiem sfinansować wypoczynki krajowe lub zagraniczne. To jeden z najpopularniejszych benefitów opłacanych ze środków ZFŚS. Jakie jeszcze inne możliwości daje pracownikom fundusz socjalny?

Przeczytaj także: Uprawnienia pracownicze w okresie wypowiedzenia

Pracodawca, który zatrudnia co najmniej 20 pracowników (w przeliczeniu na etaty) - na dzień 1 stycznia danego roku, powinien utworzyć zakładowy fundusz świadczeń socjalnych. Trzeba jednak pamiętać, że nie wszystkie wydatki można sfinansować z jego środków.Katalog świadczeń socjalnych ustala się ze wszystkimi pracownikami przedsiębiorstwa bądź z ich wybranymi przedstawicielami w sytuacji, kiedy w firmie nie ma związków zawodowych. Zgodnie z art. 8 ust. 2 ustawy z 4 marca 1994 roku o zakładowym funduszu świadczeń socjalnych (ZFŚS), ustalony w ten sposób zakres świadczeń, powinien być zapisany w wewnętrznym regulaminie funduszu.

Kryterium dochodowe

Świadczenia z ZFŚS nie mogą być przez pracodawcę rozporządzane w dowolny sposób, ponieważ ściśle reguluje to ustawa. Pracodawca, który przyznaje środki z funduszu socjalnego, zawsze powinien brać pod uwagę kryterium dochodowe (socjalne) pracownika, zależne od jego sytuacji życiowej, rodzinnej oraz materialnej.

− Wyroki Sądu Najwyższego z 20 sierpnia 2001 r., I PKN 579/00, i z 16 sierpnia 2005 r., IPK 12/05 potwierdziły, że pracodawca nie może w sytuacji przyznawania świadczeń kierować się stażem pracy zatrudnionego, czy też efektami jego pracy. Istotne w tej sprawie jest stanowisko Sądu Najwyższego zgodnie, z którym kryterium socjalne dotyczy przyznawania ulgowych świadczeń i usług (wyrok z 23 października 2008 r., II PK 74/08) – mówi Agnieszka Janowska, radca prawny i dyrektor działu prawa pracy w TGC Corporate Lawyers.

Przyznając pomoc z funduszu socjalnego, warto dokonać wcześniejszej analizy struktury personelu, wieku pracowników, wysokości wynagrodzeń oraz liczbę i wiek dzieci osób, które są uprawnione do otrzymania pomocy z firmowego funduszu – mówi Dorota Strzelec, psycholog pracy i konsultantka ds. zarządzania kadrami w TGC Corporate Lawyers.

Za wakacje płaci szef

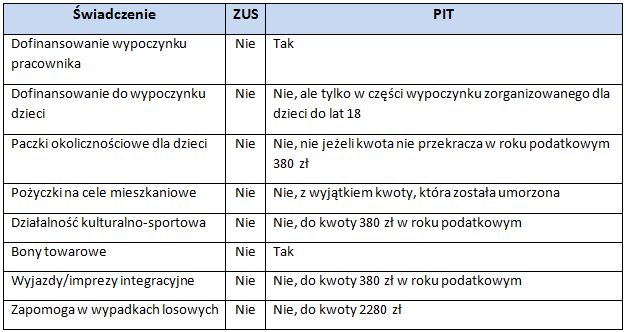

Jednym z najpopularniejszych benefitów opłacanych ze środków funduszu socjalnego jest m.in. dofinansowanie do wypoczynku pracownika. Świadczenie to pozwala uzyskać dopłatę do wypoczynków krajowych i zagranicznych, również takich, które pracownik organizuje we własnym zakresie. O dopłaty można się starać raz w roku i dotyczą one urlopu, który trwa 14 dni kalendarzowych. W tym przypadku kryterium przyznania dofinansowania jest wysokość dochodów osób, które wraz z pracownikiem prowadzą wspólne gospodarstwo domowe. Należy pamietać, że to świadczenie zwolnione jest ze składek ZUS, ale podlega podatkowi dochodowemu od osób fizycznych (PIT).

fot. mat. prasowe

Świadczenia z funduszu socjalnego a ZUS i PIT

Świadczenia z funduszu socjalnego są generalnie zwolnione ze składek ZUS

Niemniej popularna jest pomoc w formie rzeczowej, np. paczki świąteczne dla dzieci pracowników. Także w tym przypadku kryterium przyznawania świadczenia jest sytuacja materialna. Dlatego pracodawca powinien dostosować wartość paczek do wysokości wynagrodzeń pracownika, podobnie jak ma to miejsce przy dofinansowaniu wypoczynku. Jeżeli wartość paczki nie przekroczy w roku podatkowym kwoty 380 zł, to wówczas nie podlega ona podatkowi od osób fizycznych.

Przeczytaj także:

Regulamin ZFŚS: dofinansowanie do wypoczynku dziecka

Regulamin ZFŚS: dofinansowanie do wypoczynku dziecka

Regulamin ZFŚS: dofinansowanie do wypoczynku dziecka

Regulamin ZFŚS: dofinansowanie do wypoczynku dziecka

oprac. : eGospodarka.pl

Więcej na ten temat:

ZFŚS, zakładowy fundusz świadczeń socjalnych, świadczenia socjalne, regulamin ZFŚS, prawa pracownika, świadczenia na rzecz pracowników

Przeczytaj także

-

Zakładowy Fundusz Świadczeń Socjalnych - zasady tworzenia i rezygnacji

-

ZFŚS: 500+ tworzy dochód?

-

Wczasy pod gruszą: wypoczynek na koszt pracodawcy

-

Odpis na ZFŚS: I rata do 31 maja

-

Fundusz socjalny a dokumentowanie dochodu

-

Kłopotliwe zwolnienie świadczeń socjalnych

-

Ograniczenie zakresu świadczeń socjalnych w regulaminie

-

Dofinansowanie z ZFŚS a przychód pracownika

-

Świadczenia ZFŚS: zasady przyznawania

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}